Учимся экономить и копить деньги. Как научиться экономить и откладывать деньги на крупные покупки – пять шагов к богатству.

Обвал курса рубля зимой 2014 года предсказуемо привел к резкому росту цен в 2015 году. По официальным данным в январе 2015 года инфляция достигла 3,9% - это рекордный показатель за последние 16 лет. С октября 2014 года цены на некоторые позиции выросли на 20%-100%.

Номинальные доходы населения расти перестали, после чего начали резко падать реальные доходы. Это приводит к снижению платежеспособности россиян и к , ведь в последние годы в России отмечалось формирование кредитного пузыря. При текущих номинальных долларовых доходах, с учетом прогрессирующей инфляции, уровень жизни снижается до показателей начала 2000-х годов.

Многие предприятия вынуждены сокращать штат или уменьшать размер заработной платы сотрудников, а высокие ставки по кредитам делают их недоступными для большинства потенциальных заемщиков. Сегодня в статье мы поговорим о том, как откладывать деньги в такой ситуации и рассчитать бюджет таким образом, чтобы не только обходиться без кредитов, но и накопить резервный фонд.

Нужно ценить

Для того чтобы понять как копить правильно необходимо пересмотреть свой образ жизни. Многие люди ежедневно тратят деньги на вещи, без которых свободно могут обойтись. Стоит изменить взгляд на импульсивные покупки и начать планировать бюджет.

Если вы задумываетесь над вопросом, как накопить миллион, то примите к сведению, что, если каждый день отказываться от чашки кофе, то через 10 лет вы станете миллионером. Это наглядно показывает, как работает принцип финансового планирования, в основе которого лежит самодисциплина. Основное правило накопления выглядит так: «Тратьте меньше, чем зарабатываете».

Научитесь ценить деньги, ведь часто, делая спонтанную покупку, мы не осознаем, как тяжело эти средства нам достались. Специалисты рекомендуют использовать такой прием: посчитайте, сколько стоит час вашей работы, и когда вам захочется необдуманно потратиться, задумайтесь, стоит ли товар нескольких часов, дней или месяцев тяжелого труда. Подобный подход хорошо помогает избежать спонтанных расходов.

Зачем откладывать?

Финансовые исследования показали, что только около 30% россиян имеют сбережения. Примерно 40% опрошенных хранят деньги дома, остальные вкладывают их в банк. Интересно, что 30% банковских клиентов хранят средства не на депозитных, а на обычных счетах (карточных и текущих).

В целом отмечается, что 60% из тех, кто старается копить, откладывают средства просто «на черный день», 20% - на квартиру или другую недвижимость, еще 20% - на ремонт дома или квартиры, 11% - хотят собрать деньги на приобретение бытовой техники или мебели, на машину копят 15% опрошенных и на лечение или образование – 30%.

На путешествия и отдых откладывают 18% респондентов, на открытие бизнеса – 5% и только 4% из всех ответили, что вкладываются в различные инвестиционные продукты. В тоже время 14% россиян не считают необходимым копить средства.

Где же все-таки лучше всего хранить сбережения? Эксперты рекомендуют крупные суммы размещать в банке, потому что там они находятся в большей безопасности и приносят хоть и невысокий, но стабильный доход.

Некоторые предпочитают держать свои накопления дома, не доверяя кредитным организациям. В таком случае позаботьтесь о безопасности сбережений, ведь квартирные кражи случаются достаточно часто. Для хранения денег в домашних условиях лучше всего подходит встроенный сейф, который нельзя унести с собой или легко вскрыть.

Если вы не доверяете банкам, но не хотите хранить деньги дома, то отдайте их на хранение родственникам или друзьям. В данном случае необходимо быть уверенным в порядочности людей, которым вы вверяете свои сбережения.

Как это делать?

Как накопить деньгии правильно планировать свои действия? В этом вам помогут советы от эксперта:

Сначала определитесь, какая перед вами стоит цель, и для чего вы хотите откладывать средства. Когда вы четко представляете желаемый результат, то это дает неплохой стимул к действию.

· Задайте срок, в течение которого надо собрать нужную сумму. Исходите из своих реальных возможностей, но при этом не позволяйте себе отвлекаться на посторонние траты.

· После того, как вы поставили перед собой цель и опередили срок, осталось рассчитать сумму, которую придется откладывать ежемесячно. Если вы понимаете, что не потяните свой «ежемесячный платеж», то придется увеличить срок. Обычно без нагрузки на бюджет можно отложить 10%-20% прибыли. Чем больше уровень дохода, тем больший процент получится откладывать безболезненно. Для быстрого накопления надо откладывать в два раза больше (до 30% своего дохода).

· Расставьте верные приоритеты. Всегда приходится выбирать, что купить в первую очередь, поэтому не поддавайтесь импульсивному желанию сделать покупку, без которой можно обойтись.

· Проанализируйте свои ежемесячные расходы. Записывайте в течение месяца все траты и сможете определить, на что у вас уходят деньги. Планируйте заранее свой бюджет – это поможет сократить лишние расходы. Учитывая все доходы и расходы, вы сможете рассчитать экономию и удивитесь, сколько лишних денег вы тратите.

· Сегодня можно найти множество программ, облегчающих ведение личного или домашнего бюджета. Также можно вести расчеты с помощью Excel или просто по-старинке делать записи в блокноте.

· Все эксперты сходятся во мнении, что если вы на самом деле решили быстро накопить нужную сумму денег, то откажитесь от . Имея кредитку очень трудно ограничить расходы, ведь она дает обманчивое ощущение финансовой свободы. Однако стоит помнить, что за эту свободу придется расплачиваться с процентами.

· Чтобы не потратить сбережения желательно исключить контакт с деньгами. Откройте банковский депозит или инвестиционный счет. Так вам проще будет избежать соблазна их потратить. Желательно, чтобы деньги «работали», а сбережения приумножались. Если вы откладываете 10% своего дохода, то разделите его поровну (5%+5%) и одну часть разместите на срочный вклад, а вторую – в другие инвестиции, например, ПИФы.

Планируем свой бюджет

Бюджет – это финансовый план, который состоит из доходной и расходной части и устанавливается на конкретный срок (чаще всего на месяц). Основная цель бюджета в правильном распределении средств. Основные расходы в домашнем бюджете обычно расписаны по таким статьям:

Накопления. Минимум 10% зарплаты надо сразу отложить на счет в банк.

Коммунальные услуги, интернет, телефон – это обязательные статьи расходов, на которых экономить не получится. Деньги желательно тоже сразу отложить.

Расходы на продукты питания. Желательно сразу распланировать, сколько денег понадобится на еду и разложить их понедельно на весь месяц.

Расходы на одежду определяются исходя из анализа имеющегося гардероба, и расчета необходимых в следующем месяце покупок. Отложите необходимую сумму и старайтесь не выходить за ее пределы.

Транспорт . Заранее посчитайте, сколько денег необходимо выделить на ремонт, обслуживание автомобиля и бензин. После анализа данной статьи расходов может оказаться, что если пару месяцев поездить на метро, то сразу можно накопить на запланированную покупку.

Отдых и развлечения нельзя полностью исключать из бюджета, потому что такая жесткая экономия может довести до депрессии.

Образование. Для того чтобы увеличивались доходы надо постоянно повышать уровень своей квалификации, на что выделяйте определенную сумму ежемесячно.

Резервный фонд. Закладывайте в бюджет небольшую сумму на непредвиденные расходы. Обычно это 3%-5% от заработка.

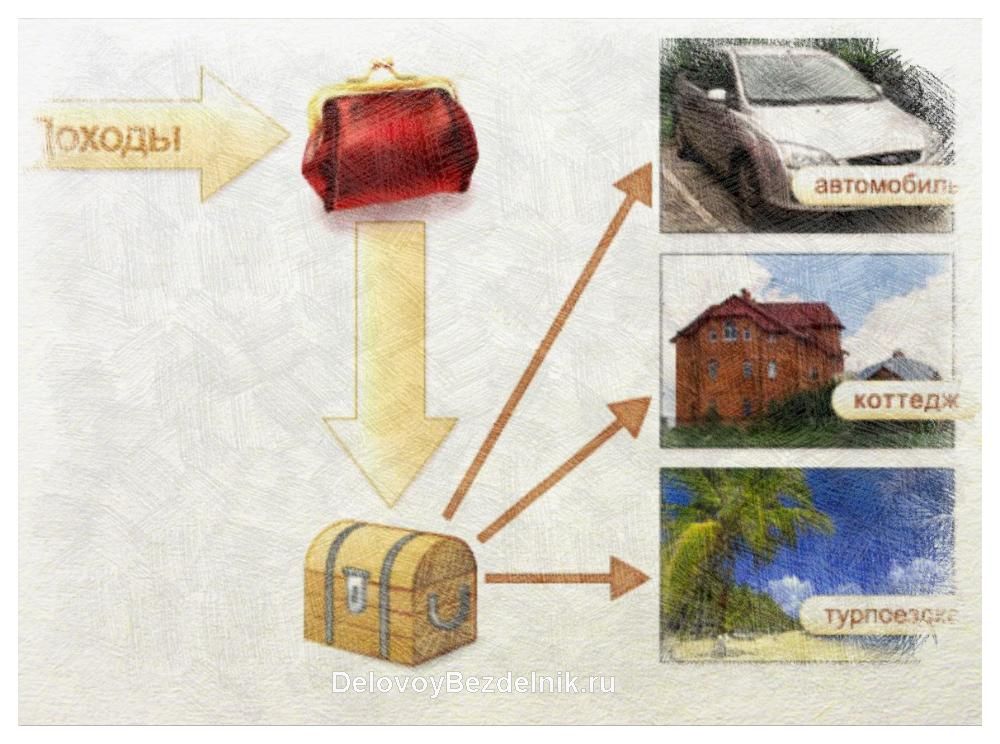

На что чаще всего откладывают россияне?

Хорошая мотивация помогает ответить на вопрос, как научиться экономить деньги и копить. Откладывая средства на собственное жилье, человек четко придерживается поставленной цели. Однако для того, чтобы реально отложить на квартиру надо иметь высокий доход, в ином случае предпочтительнее выбрать ипотеку

Хорошая цель для накопления средств – это покупка автомобиля. Собирать сумму на авто намного проще, чем на квартиру, ведь можно выбрать разные варианты в зависимости от дохода. Вложенные таким образом деньги легко вернуть в случае необходимости, ведь машину проще продать, чем жилье.

Часто россияне откладывают на бытовую технику, которая стоит намного меньше и позволяет быстрее увидеть результат экономии.

Об образовании детей сегодня приходится думать заранее, поэтому родители откладывают в течение многих лет, чтобы к окончанию школы можно было выбрать хороший ВУЗ.

Одна из самых приятных целей – это отдых и путешествия. Откладывать деньги, представляя себе отдых на берегу моря или поход в горы, достаточно легко, ведь это хорошо мотивирует. Оптимальный срок для накопления средств на отпуск – не больше года, с конца лета до начала следующего.

Вывод

Несмотря на финансовый кризис и ухудшение экономической ситуации в стране, не стоит отчаиваться и опускать руки. При правильной организации семейного бюджета реально избежать лишних трат и оптимизировать ежемесячные расходы. Если вы начнете записывать и анализировать все расходы и доходы, то легко сможете определить, на чем можно сэкономить, не отказываясь от отпуска или любимых развлечений.

Экономия денег является одной из тех задач, о которой проще сказать, чем сделать. Все знают - экономить деньги это разумно в долгосрочной перспективе, но многие из нас до сих пор с трудом делают это. Нужно не просто научиться жить по средствам, но и уметь приумножить сэкономленные деньги для увеличения дохода. Начните с нескольких важных шагов ниже, чтобы научиться контролировать ваши расходы и получить наибольшую долгосрочную выгоду от своих денег.

1. Ответственное отношение к экономии денег.

Возьмите за правило платить себе с ежемесячного дохода. Самый простой способ экономить деньги - убедиться, что у вас не будет легкой возможности потратить деньги. Откладывайте часть каждой зарплаты на сберегательный счет в банке. Если вас посетят стресс или скука, то до этих средств будет не так просто добраться чтобы потратить их. Откладывая таким образом часть дохода вначале месяца, вы экономите автоматически, а остальной доход можно потратить уже не задумываясь об экономии. Каждый такой взнос увеличивает накопленную сумму, к тому же она вырастает за счет процентов установленных банком. Так что, имеет смысл начать заниматься экономией как можно быстрее. Какую часть от ежемесячного дохода откладывать решать вам, для меня это 10-15 %.

2. Избегайте новых долгов и погасите старые.

Какой долг является по сути неизбежным. Например, только богатые люди имеют достаточно денег, чтобы купить дом или квартиру сразу рассчитавшись за покупку. Остальные миллионы людей имеют возможность покупать жилье за счет кредитов постепенно выплачивая долг банку. Однако в целом, когда можно обойтись без долга, следует сделать это. Если вы заплатите определенную сумму денег авансом - это всегда обойдется дешевле в долгосрочной перспективе, чем выплачивать проценты по кредиту. Если кредит неизбежен, следует сделать максимально большой первый взнос. Чем большую стоимость покупки вы перекроете первоначальным взносом, тем меньше придется платить по процентам. Нормальной финансовой ситуацией для семьи считается если выплата по кредитам не превышает 10-20 % от совокупного дохода.

3. Установите для себя разумные цели сбережений.

Гораздо проще экономить деньги когда вы знаете ради чего это делаете. Поставьте для себя цель сбережений. Реалистичная цель, которая находится в разумных пределах времени, будет стимулировать процесс экономии денежных средств и мотивировать на принятие правильных финансовых решений. Для серьезных целей, таких как покупка дома или обеспечение нормальной жизни на пенсии,на которые могут уйти годы или десятилетия, потребуется контроль процесса накоплений на регулярной основе. Для достижения серьезных целей, возможно потребуется прибегать к некоторым инструментам инвестиций. Например, если передо мной стоит цель накоплений сроком более года, я стараюсь держать сбережения в крепкой валюте.

4. Установите сроки для Ваших целей.

Давать себе амбициозные (но разумные) сроки для достижения целей, может быть отличным мотивационным инструментом. Например, предположим, что вы поставили перед собой цель купить собственную квартиру через 2 года. В этом случае вам нужно будет провести исследование и выяснить среднюю стоимость квартиры в том районе где вы хотите жить и начать копить на первый взнос. Как правило, авансовые платежи составляют не менее 15-20% от стоимости квартиры. Итак, если вернуться к примеру, вам приглянулась квартира стоимостью 3000000 руб. Первоначальный взнос в 15% от этой суммы составит 450000. Таким образом, каждый месяц в течение 2-ух лет Вам придется откладывать 18750 руб. В зависимости от того, сколько вы зарабатываете, это может или не может быть осуществимо.

Установка сроков особенно важна для основных краткосрочных целей. Например, если какая-то деталь в вашем автомобиле изношена и требует замены в ближайшие месяцы.

5. Определите свой бюджет.

Экономией невозможно заниматься не определив свои месячные расходы. Чтобы держать свои финансы в порядке попробуйте спрогнозировать свой бюджет на месяц. Если вы распишите все свои основные стандартные расходы на протяжении месяца, то это поможет вам принимать правильные финансовые решения. Например, на доход в 60000 руб в месяц, бюджет выглядит примерно следующим образом:

- Жилищно-коммунальные услуги и выплаты по кредиту: 15000 руб

- Автомобиль: 5000 руб

- Питание: 20000 руб

- Интернет и сотовая связь: 2000 руб

- Экономия: 8000 руб

- Разное (одежда, парикмахерская и пр.): 5000 руб

- Развлечения (кафе, кино, клубы): 5000 руб

![]()

6. Необходимо записывать свои расходы.

Придерживаться бюджета - это обязательное условие для тех, кто хочет экономить и сохранить деньги. Если Вы не следите за своими расходами, достижение поставленной цели может быть затруднено. Ведя ежемесячный учет куда и сколько тратится денег, вы сможете выявить "проблемные" зоны и скорректировать свои привычки, чтобы соответствовать вашему бюджету. Однако, отслеживание расходов может потребовать серьезного внимания к деталям. Главное следить за основными статьями расходов, таким как коммунальные расходы и выплаты по кредиту. Но если ситуация не становится лучше, тогда будьте внимательны и в мелких расходах. Существует масса приложений на телефоне и компьютере для ведения учета доходов и расходов. В конце-концов можно вести записи в обыкновенной тетради или в электронной таблице (я начинал рассказ о том как работать в OpenOffice ). Вы можете быть в шоке от того, сколько денег вы тратите на покупки, которые далеки от необходимых.

7. Начните экономить и приумножать деньги как можно раньше.

Сумма денег которые вы вносите на сберегательный счет или вклад увеличивается не только за счет регулярных вложений, но также за счет процентов по установленной ставке. Поэтому, чем дольше ваши деньги находятся на сберегательном счете, тем больше процентов вы накапливаете. Таким образом, это в ваших интересах, чтобы начать экономить и приумножать деньги как можно раньше. Пусть даже начальная сумма вклада невелика, со временем, благодаря процентам, она может увеличиться в разы.

8. Осторожные инвестиции.

Если вы относились к экономии денег ответственно, то, со временем, у вас может появиться немного дополнительных денег в распоряжении. Можно попробовать инвестировать их для увеличения дохода. Инвестировать можно по разному: в акции, в облигации, в стартапы, драгоценные металлы и пр. Но важно помнить одно, деньги которые вы инвестируете могут быть потеряны навсегда. Особенно если вы не понимаете, что делаете. Поэтому отнеситесь к инвестициям с осторожностью, основательно изучив вопрос перед принятием решения.

Как утверждает народная мудрость и секреты успешности богатых людей, лучше всего экономить и копить деньги умеют миллионеры. И именно это правило, вкупе с бизнес - талантами, привело к тем богатствам, которыми они обладают. Можно ли этому научиться или экономность, или же -скряжничество - в крови у тех, кто преуспел?

По мнению самих миллионеров, научиться можно всему. Главное - задаться целью, на которую необходимы деньги, и планомерно откладывать сбережения.

Удивительно, но при ближайшем рассмотрении оказывается очевидно, что любая зарплата, даже самая маленькая, оставляет возможности, шансы на экономию и накопления. Как говорил Б. Франклин (а он точно знал толк в деньгах и накоплениях): «Все преимущество в обладании деньгами заключается в возможности использовать их».

Как говорил Б. Франклин (а он точно знал толк в деньгах и накоплениях): «Все преимущество в обладании деньгами заключается в возможности использовать их».

Программа экономии и накопления денег

Как использовать деньги, чтобы преуспев и сэкономить и скопить? Как не потратить все свои сбережения и научиться эффективно копить? Вначале надо избавиться от вредных мифов, мешающих начать правильно перераспределять доходы и сложить их в определенную программу:

| Миф первый | Решивший копить должен быть готов к тому, что придется во всем себе отказывать. | Нет. Главное - начать планировать бюджет. Первый же вечер с тетрадкой, куда следует занести доходы и расходы предыдущего месяца выявит те «бреши» бюджета, куда совершенно напрасно расходуются приличные суммы. Или - по мелочам набегает такая, которой хватило бы на несколько полезных покупок. А вот за рациональные траты, приобретение полезных вещей, которые впоследствии позволят сэкономить, надо себя поблагодарить и отметить их. Например, приобретение машинки для стрижки волос позволит сэкономить на парикмахерской для мужчин. Или - купить хлебопечку, которая окупит затраты на ее приобретение уже через несколько месяцев, ведь себестоимость приготовленного в ней хлеба - 8-10 рублей, притом что в магазине батон стоит минимум 23-25, а приобретается регулярно. |

| Миф второй. | Придется отказаться от хороших товаров и приобретать второсортные. | Это опять же противоречит известному и популярному высказыванию: «Мы не так богаты, чтобы покупать дешевое». Хорошие, добротные вещи прослужат гораздо дольше тех, что куплены за бесценок. А как же мода? На самом деле, все, что действительно актуально, дорого и эффектно - вне моды, это стиль: классические водолазки, костюмы, синие джинсы, белые рубашки, кеды, классическая обувь от хороших дизайнеров подчеркнет шик и благородство своего владельца. |

| Миф третий. | Такая маленькая зарплата не позволит отложить хоть что-то. | На самом деле, откладывать определенную сумму позволяет любой доход. Главное - спланировать бюджет таким образом, как будто этой суммы нет в принципе. Ну, а если зарплата действительно «в обрез», в «заначку», накопления должны отправляться все неожиданно образовавшиеся доходы: премия, подарок, сделанный деньгами, даже случайно найденная купюра. |

| Миф четвертый. | Банк - ненадежная организация. Чтобы деньги там не сгорели, надо потратить их здесь и сейчас. | Избавиться от денег можно успеть всегда - много времени для этого не нужно. Если банк кажется ненадежным, можно откладывать средства, диверсифицируя их в различные мировые валюты (доллары, евро) или покупая золото, акции вызывающих уважение фирм. |

| Миф пятый. | Накопить - это сложно и дано не всем. | Экономить можно научиться. Тратить столько, сколько необходимо помогают многочисленные программы и ресурсы, например, домашняя бухгалтерия, личные деньги и другие. |

Составив такую программу и освободившись от мифов, надо разработать план действия, вырабатывающий навыки эффективной экономии. В первую очередь, надо настроить свои мысли на то, что сэкономленные деньги - это не деньги, выведенные сознательно из потребления, на которые можно бы было накупить себе много хорошего. Это именно те деньги, которые, в конечном счете, и предназначены себе. Название им - Инвестирование.

Планируя бюджет, стоит ставить Инвестирование первой строкой домашней программы доходов и расходов.

Сколько откладывать?

Различные экономические источники, советники рекомендуют отправлять в сбережение сумму в 5-30 процентов от семейного дохода. Если доходы высоки, то 30% — оптимальная сумма.

В среднем, в семье из четырех человек, двоих взрослых и двоих иждивенцев, если доходы взрослых приблизительно равны средним региональным, инвестировать рекомендуется 10 процентов от дохода.

Еще 10 - так называемый «резерв». Эти деньги тратить можно, но только на непредвиденные нужды семьи. И еще. Инвестирование - это регулярный процесс, то есть, откладывать запланированную сумму надо ежемесячно, что бы ни случилось.

Еще 10 - так называемый «резерв». Эти деньги тратить можно, но только на непредвиденные нужды семьи. И еще. Инвестирование - это регулярный процесс, то есть, откладывать запланированную сумму надо ежемесячно, что бы ни случилось.

Таблица экономии и накоплений

Чтобы научиться копить, экономить и инвестировать деньги, следует составить для себя простую таблицу.

Вот один из примеров таблицы накопления денег:

| 1. | Поставить ясную цель. Экономить «просто так» долго не получится. Всегда найдется веская причина завершить процесс накопления и потратить все сэкономленное. Покупка жилья, машины, образование, путешествия - чем ярче и желаннее цель, тем проще получится экономить. |

| 2. | Установить временные рамки. Как только цель достигнута - экономия прекращается. До определения следующей цели. |

| 3. | Четкий расчет необходимой суммы. Например, если на отдых потребуется три тысячи триста евро, а срок проекта экономии - год, ежемесячно следует откладывать 3300:11 =300 евро. Двенадцатый месяц - отпускной, чтобы их истратить! |

| 4. | Если целей накопления несколько, надо грамотно расставить приоритеты. Какая -первоочередная, на какую накопления отчисляются по остаточному принципу. |

| 5. | Учет - главный помощник в контроле над расходами и инвестированием. |

Вести учет в таблице не так сложно, как представляется. Примерный план расходов будет выглядеть так:

Вести учет в таблице не так сложно, как представляется. Примерный план расходов будет выглядеть так:

Доходы:

30 000 рублей плюс - 40 000 рублей. Итого - 70 тысяч.

В сбережения (Инвестирование) ежемесячно отправляем 10% — 7 тысяч рублей.

Расходы:

- квартплата, Интернет, телефон - это платежи обязательные, по которым следует строго соблюдать сроки расчетов - 5 тысяч рублей в месяц;

- питание. В неделю на семью из четырех человек - 8 тысяч рублей. Итого за месяц - 32 тысячи рублей. За покупками надо ходить со списком и плотно перекусив;

- одежда, обувь, предметы гигиены, канцелярские принадлежности - 11 тысяч рублей;

- транспорт - 5 тысяч рублей;

- досуг и развлечения. Сильно урезав эту статью расходов, можно впасть в депрессию - 2 тысячи рублей (кино, мероприятия);

- обучение и образование. Повышая квалификацию, человек делает вложения в рост доходов - 5 тысяч рублей;

- непредвиденные расходы - 3 тысячи рублей.

Здравствуйте, друзья!

Тема сегодняшнего разговора актуальная для многих из нас. Сколько раз я давала себе обещание начать экономить и откладывать деньги с завтрашнего дня.

Но, увы, процесс накопления денег продвигается очень медленно, временами пробуксовывая на месте или даже откатываясь назад, оставляя позиции собственной лени, нежеланию напрягаться или просто идя на поводу у своих сиюминутных желаний.

Почему так происходит? Я решила попытаться разобраться и как-то для себя прояснить этот вопрос.

Как в основном все мы распоряжаемся своими финансами? Схема примерно такова: заработал деньги – потратил деньги. Растет доход – соответственно растут расходы. И стоит ли после этого удивляться, почему в нужный момент у нас не оказывается необходимой суммы.

Вывод первый, который я сделала для себя: деньги нужно экономить и накапливать.

Согласна, что далеко не всем удается проникнуться идеей беззаветной любви к денежным знакам и их накопительству. И слава Богу, потому что элементарную жадность нельзя назвать экономией. Деньги, которые копятся ради накопления, на самом деле накопить очень сложно.

Для меня главное в этом процессе – очень сильная мотивация. Это очень большое желание обладать чем-либо или возможность реализовать свою заветную мечту с помощью накопленных денег.

Мотивация может быть очень разной. Например, желание сделать что-то благородное или полезное для других людей, для общества.

Чтобы был более понятен данный пункт, вспомним хотя бы эксперимент, который в течение года проводил над собой и своей семьей американский писатель и журналист Колин Биван.

Цель его годового эксперимента – уменьшить силами своей семьи количество мусора на Земле. В результате им было написано пошаговое руководство, как можно экономно жить в современном мире и производить как можно меньше отходов.

Как это связано с экономией? Да напрямую. Изменив некоторые свои привычки (например, ездить по возможности не на автомобиле или на общественном транспорте, а на велосипеде или ходить пешком), Колин Биван одновременно решает две задачи: спасает экологию и экономит свои деньги.

Пример, может быть, несколько не традиционный, но, тем не менее, наглядный, как стремление изменить жизнь к лучшему на Земле приводит к семейной экономии.

Моя мечта (как, вероятно, и многих других людей) не столь глобальная, не решает мировые проблемы, а вполне себе житейская.

И даже не одна, на самом деле их несколько. Но вот та, которую хочется осуществить в ближайшее время – это путешествия.

Мне всегда нравилось путешествовать. Но в последнее время как-то не получается отправиться в давно запланированную поездку в Европу.

И, чтобы приблизить это желанное событие, я разработала для себя такую небольшую пошаговую инструкцию о том, как накопить деньги, естественно, предварительно прочитав кучу умных книжек, посетив не один тренинг и мысленно «посылая» заявку за заявкой о своей финансовой состоятельности во Вселенную.

- Не тратить больше, чем зарабатываешь. Этому меня научил опыт богатых и состоятельных, многие из которых сколотили свое состояние, неукоснительно соблюдая этот принцип.

- Научиться управлять своими финансами (правильно и разумно экономить, составлять финансовый план с дальнейшим анализом доходов и расходов, откладывать деньги, создавать пассивный доход, инвестировать средства).

Исполнение мечты

Как мы уже выяснили, чтобы деньги копились быстрее и приятнее, их надо собирать на что-нибудь приятное и желанное. И так как цель моих накоплений – это путешествия,для начала посчитаем, сколько же, примерно, потребуется средств на поездку (покупка билетов, оформление визы, расходы на подарки, одежду и обувь, чемодан или дорожная сумка, техническое оснащение поездки (телефон, фотоаппарат, планшет), количество денег, которые потребуются в поездке).

Посильные шаги

Не стоит загружать себя сразу непосильными задачами. Накопить сразу и много тяжело, и долгий результат может привести к разочарованию. Допустим, конечная цель моих накоплений – это поездка. Но сюда входит немало подготовительных промежуточных этапов, например, покупка фотоаппарата, планшета, телефона.

Поэтому свой процесс накопления я начинаю с откладывания небольшой суммы денег на свою первую покупку в этой цепи: например, первой покупкой будет планшет. Согласитесь, не такие уж большие деньги. А скорая покупка может стимулировать меня на дальнейшее накопление.

Этот этап уже почти пройден и, надеюсь, совсем скоро я порадую себя отличным планшетом. А следующий по плану – фотоаппарат.

Как откладывать деньги: больше и быстрее или как получится?

Во многом ответ на это вопрос зависит от доходов. Но как советуют финансовые консультанты, нужно откладывать ежемесячно от всех получаемых доходов не менее 10%. Это не так много по отношению к общей сумме, и, в этом случае, те средства, которые остаются, позволяют не нарушать привычный образ жизни.

Если эти доходы достаточно велики – желаемая сумма наберется быстро.

Но если денег только-только хватает на жизнь?

Тогда быстро накопить желаемую сумму вряд ли удастся. Осуществление желаемого отодвигается на большой срок, и есть вероятность, что за это время может не раз возникнуть желание потратить накопленное на что-то незапланированное раньше времени.

Чтобы избежать этой ситуации и ускорить этот процесс, я стараюсь хотя бы раз в три месяца откладывать не по 10%, а 20-30% от всех доходов.

Небольшие хитрости, которые помогут сберечь деньги

Все эти премудрости из жизни и связаны они, скорее всего, с нашей психологией. Так уж мы устроены, что иногда приходится идти на некоторые ухищрения, чтобы обмануть самого себя.

Вот что я иногда делаю, чтобы не потратить больше денег, чем запланировано:

- Стараюсь не носить все деньги в кошельке, а брать, по возможности, столько, сколько мне потребуется на покупки в данный момент

- Не всегда беру с собой банковскую карту. Таким способом уже не раз удалось спасти деньги от их траты на покупки не запланированных вещей

- Если в вашей семье есть человек, который может противостоять лишней и ненужной трате денег, сделайте его своим семейным «казначеем». Возможно, это поможет защитить накопления от ненужных трат

У меня есть еще один интересный, на мой взгляд, способ. Я нашла его в интернете не так давно, и с того времени с успехом применяю его. О нем хотелось бы рассказать поподробнее. Это способ отложенной покупки или отложенного исполнения желания.

Он очень простой. И состоит он в том, чтобы, прежде чем реализовать свое желание, например, что-либо приобрести, нужно сделать временную паузу между возникновением этого желания и его реализацией.

Просто подождите и вы увидите, сколько вы сэкономите средств из-за того, что не пошли на поводу у своих сиюминутных желаний и не совершили покупку, без которой можно вполне обойтись.

Можно даже составлять такие списки покупок, которые хотелось бы приобрести. Но не бежать тут же в магазин с этим списком. А отложить его реализацию не некоторое время, например, на пару месяцев. За это время вы уже точно поймете, нужна ли вам на самом деле эта вещь или вы можете с успехом обойтись и без нее.

Этот способ очень эффективен и проверен на себе. К тому же у вас не будет повода упрекнуть себя в том, что вы зря потратили деньги и отодвинули срок осуществления свой мечты.

Вот как я стараюсь приблизиться к своей мечте.

А как это делаете вы? Пока, пока…

Несмотря на то что в современном обществе стало модно жить «в кредит», многие люди решают выбрать менее легкий, но более правильный способ обогащения и задаются вопросом: «Как копить деньги?».

Различного рода займы – ловушка для человека, желающего быть обеспеченным. Кредиты лишь на время создают видимость материального благополучия. По факту за это «удовольствие» приходится платить немалой ценой: деньги нужно возвращать в размере, в среднем, на сорок процентов превышающем сумму первоначального займа.

Стоит задуматься, есть ли хоть один богатый человек, который живет «в кредит», и ? Состоятельные люди финансово грамотны, поэтому бережно относятся к деньгам, делают успешные вложения и занимаются инвестированием.

Одни люди не понимают как откладывать деньги, если их еле-еле хватает на жизнь «от зарплаты до зарплаты», другие не могут удержаться от ненужных дорогих покупок и страдают от своей расточительности, а третьи просто живут богатой жизнью, не задумываясь на что они тратят большие суммы. Так как экономить?

Людей, умеющих и не умеющих копить деньги, можно найти среди представителей населения с доходом ниже среднего, средним и высоким, но процентное соотношение будет различным.

Подавляющее большинство бедных людей, в отличие от богатых, не умеет копить деньги. А как экономить деньги ? Человек, который своим трудом заработал значительное состояние, никогда не станет покупать ненужную вещь, его расходы всегда продуманны и контролируются, а накопленная сумма только увеличивается.

Накопить сумму денег, способную удовлетворить ту или иную потребность или потребности, в состоянии человек с любым уровнем дохода (главное, чтобы он был).

Шаги к успешному накоплению

Человек обычно задается вопросами: «Как научиться копить деньги или как экономить деньги ?», когда уже испытывает их нехватку. Возникает потребность или желание, которое не получается удовлетворить сразу же по причине нехватки средств, а за этим приходит решение накопить деньги.

- Первый шаг на пути к успешному накоплению денежных средств – знание цели. На что нужны деньги и сколько конкретно их потребуется?

Иногда гражданин решает просто откладывать деньги про запас, в народе говорят «на черный день». Это цель, но не конкретная. На покупку, поездку, отдых, лечение, учебу и так далее накопить энную сумму проще, так как такая цель конкретна, отчего и и воля будут сильнее.

Если возникнет соблазн потратить средства на что-то незапланированное, образ желанного объекта (например, отремонтированной квартиры), скорее поможет удержаться от растрат, нежели эфемерное «на потом». Кроме того, люди обычно не знают сколько денег им понадобится про запас, тогда как цена запланированной покупки или мероприятия заранее известна.

- Второй шаг. Как экономить деньги ? Этому поможет анализ расходов за прошедшее время. На что обычно уходят зарабатываемые деньги?

Основные статьи расходов это:

- питание;

- одежда и обувь;

- бытовая химия, товары для дома;

- обязательные платежи (коммунальные, Интернет, телефон, транспорт, кредиты и прочее);

- расходы на развлечения и отдых;

- непредвиденные расходы.

- Нужно освоить домашнюю бухгалтерию. В течение месяца каждый день записывать в таблицу, где каждый столбик – статья расходов, а строчка – календарный день, какая сумма и на что конкретно была потрачена.

- В конце месяца подвести итоги: на что больше всего тратится денег, каково процентное соотношение по каждой статье расхода, и, самое главное – нужно найти те траты, которые явно были лишними, а так же то, на чем можно экономить.

- Учет и контроль денег можно вести в специальной компьютерной программе по домашней бухгалтерии. На просторах Интернета можно найти множество подобных программ и выбрать наиболее удобную, например, Toshl Finance.

- Этот шаг очень важен, потому что перед тем как начать копить деньги, нужно понять как правильно тратить деньги.

Процентное соотношение между доходами и статьями расходов у каждого человека различается, оттого и ежемесячная сумма для накопления будет разной. Но наиболее подходящей для того, чтобы начать откладывать деньги считается сумма, составляющая десять процентов доходов.

Как вывести этот процент демонстрирует следующая формула:

100% - 50% - 20% - 15% - 5% = 10%

100% доходов минус 50% расходов на питание и обязательные платежи, минус 20% расходов на одежду и бытовые товары, минус 15% на развлечения, минус 5 % на непредвиденные расходы = 10% средств, которые можно откладывать в копилку.

Если за месяц получилось потратить меньшую сумму денег, чем было запланировано, то ее добавляют к отложенным десяти процентам, а не тратят впустую. Например, за прошедший месяц не потребовалось приобретать ни одежду, ни обувь – есть дополнительная прибыль.

Важное правило накопления: не стоит экономить на развлечениях! Невозможно отдыхать ни активно, ни пассивно, не затрачивая некоторую сумму денег. Если совсем отказаться от развлечений, накопление денег будет восприниматься как тяжкая необходимость, ухудшающая качество жизни. Соответственно вероятность срыва будет больше, наступит разочарование, захочется махнуть рукой на заветную цель.

- Третий шаг. Как экономить деньги и скопить их нужное количество? Не обойтись без финансовой дисциплины. Расходы нужно контролировать и .

Если было принято решение откладывать десять процентов доходов, это нужно делать обязательно. Как правильно экономить ? Можно купить или сделать копилку для денег, а можно отнести и положить их на счет в банке.

К сожалению, быть на все сто процентов уверенным в сохранности денег в банке трудно, но все же, если они лежат там, соблазна и возможности взять их в любую минуту, чтобы потратить на незапланированную покупку, практически нет. К тому же, депозит предполагает выплату банком своему клиенту процентов от вложенной суммы, то есть помимо накопления, можно получить пассивный доход.

Если нужно срочно накопить

Если проанализировав свой бюджет и определив сумму, которую получается откладывать ежемесячно, человек понимает, что накопить нужное количество денег удастся только через десять лет, а ждать столько нет возможности, вопрос: «Как научиться копить деньги?» остается практически без ответа. Поэтому нужно понять как правильно экономить.

Если есть временные рамки, определяющие момент, когда необходимая сумма должна быть собрана, алгоритм действий изменяется:

- Период, в который нужно накопить n-ую сумму денег, разбить на месяцы. Необходимое количество денег разделить на количество месяцев и получить ту сумму, которую необходимо откладывать раз в месяц.

- Учитывая сумму, которую удастся откладывать без ущерба, определить статьи расходов, которые все-таки нужно сократить ради накопления денег в короткий срок. Проще говоря, найти на чем можно сэкономить и как сэкономить деньги . Возможно, придется отказаться от многого, но если цель желанна, можно немного потерпеть.

- Если не получается найти ту статью/статьи расходов, которые можно «урезать», значит нужно либо увеличить свои доходы (искать подработку, пассивный доход, менять место работы и прочее) либо перенести срок достижения цели.

У многих людей вопрос: «Куда ушли деньги?», является риторическим и подразумевает ответ: «Опять в никуда!». Начав вести домашнюю бухгалтерию, удастся увидеть, на что именно расходуются средства и начать правильно распоряжаться деньгами . Можно удивиться тому, что средства удается накопить уже просто оттого, что ведется учет и запись доходов и расходов семьи.

Психология бережливости

Как экономить деньги ? Чтобы понять как научиться копить и как правильно экономить деньги , нужно усвоить принцип накопления: необходимо ограничивать себя сегодня, чтобы получить выгоду завтра.

Этот принцип нужно держать в голове и вспоминать каждый раз, когда возникает соблазн потратить средства на ненужную вещь.

Сохранять на высоте психологический настрой помогают такие рекомендации:

- Чаще визуализировать образ цели и ощущать радость, которая возникнет, когда желанная сумма будет накоплена и потрачена по назначению.

- Переводить стоимость покупки в часы рабочего времени. Сколько стоит один час труда на работе? А сколько этих часов придется отдать в обмен на приобретение того или иного товара или услуги? Понимание того, что, к примеру, за новую обувь нужно расплатиться неделей рабочего времени, заставляет поразмыслить о том, стоит ли приобретать эту дорогую вещь.

- Расплачиваться наличными, а не пластиковой карточкой, так как деньги, которые были в руках, морально тяжелее отдавать, чем те, которых даже не удалось увидеть.

- Общаться и советоваться с людьми, которым удалось накопить сумму, необходимую для осуществления мечты, брать на вооружение их правила обращения с деньгами. Можно и нужно поинтересоваться биографиями богатых людей, узнать их секреты успеха, а также почитать работы авторов, пишущих о психологии богатства (Р. Кийосаки, Б. Хеджес, М. Фишер, Дж. Кехо и другие).

- Как экономить деньги ? Жить на одну и ту же сумму. Обычно, при увеличении зарплаты или поступлении денег в качестве подарка и в иных случаях увеличения доходов, люди начинают больше тратить. С возрастанием доходов, растут потребности, поэтому важно правильно распоряжаться деньгами . Чтобы скопить деньги, ожидаемые или неожиданные надбавки лучше также откладывать в копилку. Так желанная сумма накопится скорее.

- Как правильно тратить деньги ? Сразу же после получения доходов на руки, отложить сумму обязательных платежей. Так можно уберечься от роста долгов, а также уменьшить внутреннюю тревогу и напряжение.

- Научиться ценить и любить деньги. Бережное отношение к деньгам проявляется даже в том, в каком виде они хранятся: уложенными ровно в кошельке от купюр меньшего номинала к большему или скомканными по карманам и разным углам сумки.

Любовь к деньгам можно развить, если отказаться от негативных установок (деньги – это зло; больших денег честным трудом не и прочие) и усвоить позитивные.

- даруют свободу на материальном уровне;

- придают уверенности в себе и будущем;

- помогают выжить в материальном мире;

- это сила, с помощью которой можно достичь многого;

- помогают исполнять свои и чужие желания;

- помогают выйти из затруднительного положения, поправить здоровье, стать красивее и прочее;

- делают жизнь комфортной, приносят радость, уверенность, спокойствие.

Эти установки должны находить отклик в душе, восприниматься эмоционально положительно, в них нужно верить.

Помогают изменить восприятие и отношение к деньгам положительные аффирмации. Например, такие: «Я люблю деньги, поэтому они любят меня», «Деньги текут ко мне рекой», «Я мудро расходую деньги», «Каждый день я получаю больше и больше денег», «Я зарабатываю денег больше, чем трачу».

Позитивные утверждения нужно повторять по нескольку раз в день в течение месяца (минимум, необходимый для закрепления привычки) осознанно и внимательно, вслух или про себя.